Asset-Allokation als Fundament stabiler Erträge – auch in volatilen Zeiten

Ob Niedrigzinsphase, Corona-Crash, der russische Angriffskrieg oder US-Zolldrohungen - all diese Ereignisse führten zu teils drastischen Neubewertungen an den internationalen Kapitalmärkten. Entwicklungen, die auch an regionalen Genossenschaftsbanken nicht spurlos vorübergingen. Gleichwohl bleibt deren Anspruch auf verlässliche und stabile Erträge bestehen.

Um diesen erfüllen zu können, eignet sich der Blick in die Portfoliotheorie nach Harry Markowitz. Diese besagt, dass die Kombination aus verschiedenen Assetklassen mit unterschiedlichen Renditeerwartungen und Risikoeigenschaften zu einem Portfolio mit niedrigeren Risiken führt, ohne auf Ertragschancen zu verzichten. Aufsichtsrechtliche Vorgaben wie restriktive Eigenmittelanforderungen oder die Berechnung ökonomischer Risiken aber auch interne Faktoren, wie zum Beispiel organisatorische Engpässe, schränken das Ertragspotenzial möglicher Portfolien massiv ein. Umso wichtiger ist es, bereits im Vorfeld sorgfältig zu definieren, welche Assetklassen das angestrebte Zielportfolio enthält und welche Gewichtungen diese aufweisen sollen.

Die strategische Asset-Allokation, welche auf einen mittel- bis langfristigen Anlagehorizont ausgerichtet ist, trägt mit einem Anteil von etwa 90 % maßgeblich zur Performance des Zielportfolios bei. Ergänzend dazu kann die taktische und eher kurzfristige Umgewichtung einzelner Assetklassen nicht nur eine Outperformance ermöglichen, sondern auch die Volatilität und das Drawdown-Risiko des Portfolios in Stressphasen deutlich reduzieren.

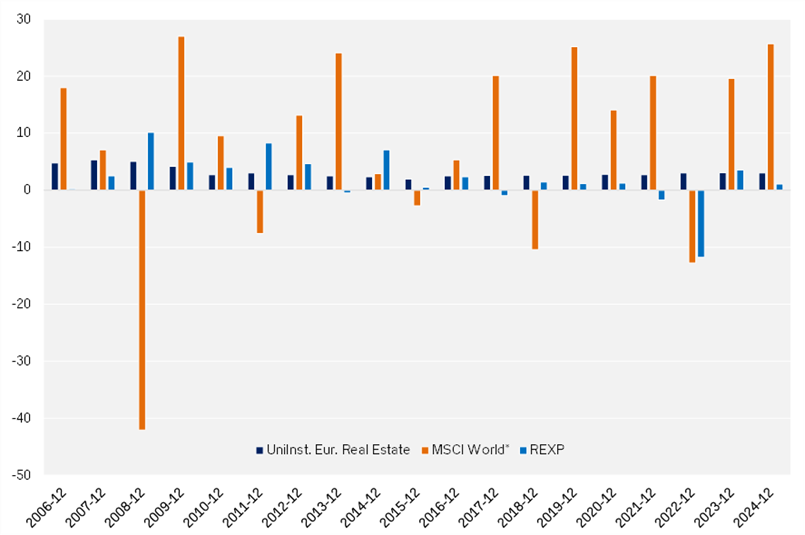

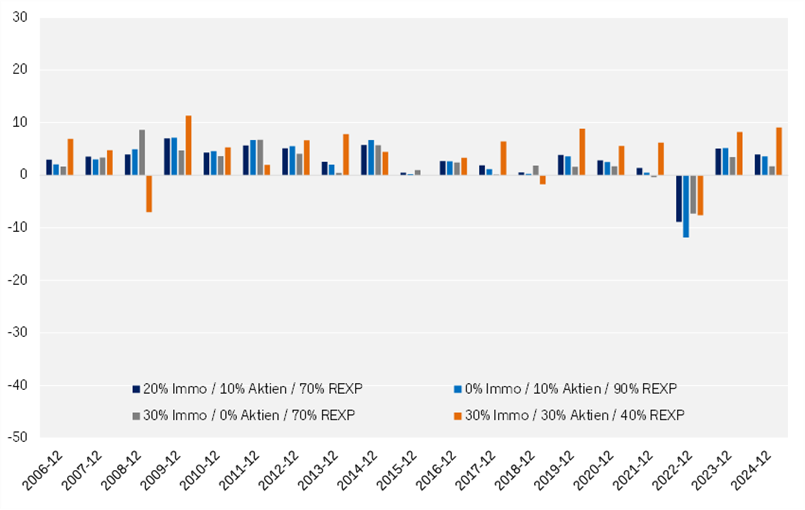

Die erste Abbildung zeigt die Performanceentwicklung des Immobilienfonds UniInstitutional European Real Estate, des Aktienindex MSCI World sowie des Rentenindex REXP seit dem Jahr 2006. In der zweiten Abbildung sind verschiedene Zielportfolios dargestellt, die sich durch unterschiedliche Gewichtungen dieser Assetklassen unterscheiden. Im Vergleich zu den isoliert betrachteten Anlageklassen weisen die allokierten Zielportfolios deutlich geglättete Renditeverläufe und geringere Volatilitäten auf. Auch der maximale Verlust in Krisenjahren, wie etwa 2008 oder 2022, fällt dank der Diversifikationseffekte spürbar geringer aus.

Quelle Abbildung 1: Eigene Darstellung

Quelle Abbildung 2: Eigene Darstellung

Neben der kapitalmarktorientierten Perspektive sind gemäß MaRisk auch die bekannten normativen und ökonomischen Auswirkungen potenzieller Zielportfolios von zentraler Bedeutung. Bei der Festlegung der strategischen Zielallokation stehen zusätzlich also weitere Fragestellungen im Raum:

- Wie verändert sich der Gesamtrisikobetrag?

- Welche Risiken werden wesentlich?

- Wie verändert sich der SREP-Aufschlag bei weiteren wesentlichen Risiken?

In der ökonomischen Perspektive sind sämtliche Risiken zu simulieren, um sicherzustellen, dass das angestrebte Zielportfolio auch in Krisenzeiten tragfähig bleibt und die geminderte Vermögenslage der Bank nicht überstrapaziert. Dabei ist insbesondere das Verhältnis von erwarteter Rendite zu ökonomischen Risiken zu bewerten. Der Vollständigkeit halber sollte ebenso die potentielle Amortisationsdauer ermittelt werden, die sich aus dem Verhältnis der erwarteten Mehrrendite zur sich ergebenden Risikoausweitung ergibt.

Auch in der normativen Perspektive ist eine Vorsimulation des künftigen Gesamtrisikobetrags unverzichtbar. Dabei sollte die Amortisationsdauer des möglichen zusätzlichen Kapitalbedarfs transparent und unter Berücksichtigung der steigenden Risikogewichte durch die vollständige Umsetzung der CRR III beleuchtet werden.

Eine auf die Gesamtbank abgestimmte Asset-Allokation verdeutlicht, dass ein Institut auf langfristige Stabilität und nachhaltigen Erfolg ausgerichtet sein muss. Besonders kleinere Regionalbanken stehen dabei vor der Herausforderung, ihre Kapitalanlagen so aufzustellen, dass diese auch in volatilen Marktphasen ausreichend robust bleiben. Bei der Frage nach dem Umsetzungsweg der eigenen Portfolioverwaltung kann auch ein institutsübergreifendes, zentral gemanagtes Spezialfonds-Vehikel geprüft werden.

Langfristige Stabilität entsteht nicht bei der Jagd nach kurzfristigen Marktchancen, sondern durch konsequente, nachhaltige Strukturentscheidungen mit Gesamtbankbezug.