Depot A-Management im Kontext steigender Staatsschulden

Die vergangenen Wochen waren sowohl politisch als auch an den Kapitalmärkten äußerst ereignisreich. Besonders bemerkenswert ist der Anstieg der längerfristigen Renditen sowie die zunehmende Einigkeit in Europa, die Verteidigungsausgaben signifikant zu erhöhen – finanziert durch zusätzliche Schulden. Diese Entwicklung hat Druck auf die längerfristigen Renditen ausgeübt und zu einem historisch negativen Bund/Swap-Spread geführt. Gleichzeitig haben die Aktienmärkte deutlich korrigiert, während der Euro gegenüber dem US-Dollar aufwertete.

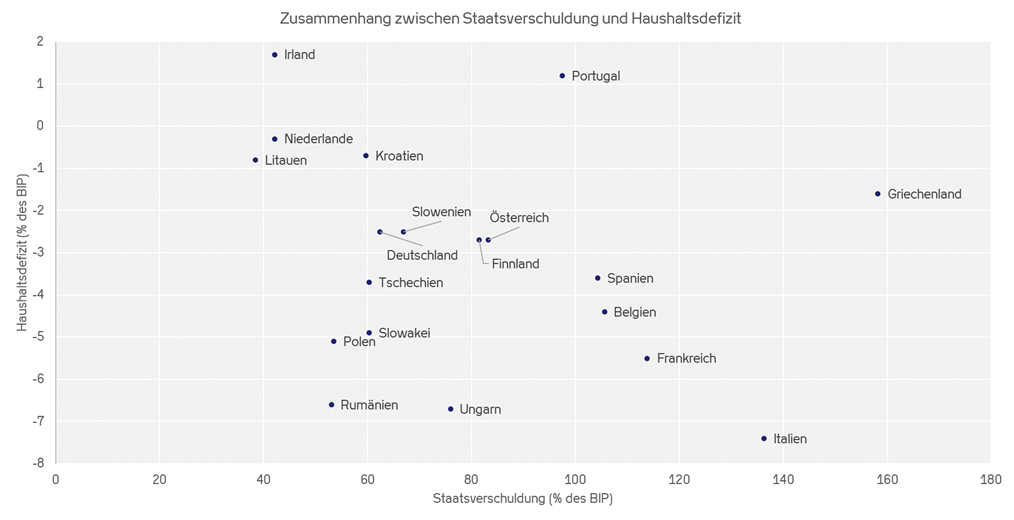

Ein zentrales Thema bleibt die steigende Staatsverschuldung in Europa, während sich die Haushaltsdefizite vieler Länder weiter verschärfen. Parallel dazu zieht sich die EZB als aktiver Nachfrager aus dem Markt zurück, indem sie ihre Anleihekaufprogramme schrittweise reduziert – eine Kombination, die zusätzliche Unsicherheiten für Investoren schafft. Besonders betroffen sind hochverschuldete Staaten sowie Länder mit regelmäßig hohen Defiziten. Sollte es zu einer wirtschaftlichen Abschwächung oder gar einer Rezession kommen, wären Sparmaßnahmen und Strukturreformen zwar unausweichlich, politisch jedoch schwer durchsetzbar.

Die folgende Grafik zeigt den Vergleich einiger Euroländer hinsichtlich ihrer Schuldenquoten und Haushaltsdefizite.

Quelle: Eigene Darstellung; Statista

Ein wesentlicher Treiber der steigenden Verschuldung ist der geplante Anstieg der Verteidigungsausgaben. Um das angestrebte Ziel von 3,5 % des jeweiligen BIP für Verteidigung zu erreichen, müssen große Volkswirtschaften wie Deutschland und Frankreich ihre Budgets erheblich ausweiten. Gleichzeitig gewinnt die Idee gemeinsamer europäischer Schulden an Bedeutung – ähnlich dem Corona-Wiederaufbaufonds. Damit rückt die EU weiter in Richtung einer Schuldenunion. Während einige Länder eine Vergemeinschaftung der Schulden befürworten, bleibt die individuelle Bonitätsbewertung der Staaten ein entscheidender Faktor für Investoren.

Die Spreads für europäische Staatsanleihen haben sich in den letzten zwei Jahren spürbar ausgeweitet. Besonders auffällig ist der historisch niedrige Bund/Swap-Spread. Diese Entwicklung wird durch mehrere Faktoren beeinflusst: Zum einen führen die steigenden Emissionen von Bundesanleihen zu einem größeren Angebot, zum anderen dämpft die Unsicherheit über fiskalpolitische Maßnahmen – wie das in Deutschland geplante Infrastrukturprogramm in Höhe von 500 Milliarden - die Nachfrage. Zudem hat die politische Stabilität in den vergangenen Jahren gelitten, während notwendige Reformen in vielen Ländern ausblieben. Auch das geopolitische Risiko sowie die drastischen Zollerhöhungen der USA bleiben aktuell, sodass weitgehende Einigkeit darüber herrscht, dass die Verteidigungsausgaben in der EU steigen müssen – bei gleichzeitig stagnierendem Wirtschaftswachstum in vielen Ländern.

Implikationen für das Depot A Management

Diese Entwicklungen haben unmittelbare Auswirkungen auf das Depot A Management. Die bisherige Annahme, dass europäische Staatsanleihen und supranationale Emittenten automatisch zu den sichersten Anlageklassen zählen, wird zunehmend hinterfragt. Spread- und Migrationsrisiken sind auch in dieser Assetklasse präsent.

Für das Depot A Management gilt: Steigende Renditen in der Assetklasse Staatsanleihen & Supras bringen nicht nur Herausforderungen, sondern auch attraktive Investitionsmöglichkeiten. Eine breit diversifizierte Strategie ist essenziell, um Renditepotenziale zu heben und Risiken zu minimieren. Die kontinuierliche Beobachtung der Spread-Entwicklung sowie eine detaillierte Bonitätsprüfung der Emittenten sind entscheidend, um sich auf mögliche Marktbewegungen und Risiken frühzeitig einzustellen.

Der historisch niedrige Bund/Swap-Spread schafft eine interessante Ausgangslage, da seine aktuelle Bewertung im historischen Vergleich als attraktiv gilt. Dennoch sollte jede Positionierung im Einklang mit der übergeordneten Asset-Allokation-Strategie stehen. Ein wesentlicher Vorteil dieser Anlageklasse bleibt die LCR-1a-Anrechnung sowie die fehlende Eigenkapitalunterlegungspflicht. Zudem stellt die EZB mit ihrer Finanzkraft weiterhin einen stabilisierenden Faktor dar, falls es erneut zu Turbulenzen kommt. Chancen ohne Risiken gibt es am Finanzmarkt nicht – daher bleibt eine ausgewogene Abwägung von Chancen und Risiken im Rahmen der Gesamtportfolio-Strategie essenziell.