Was Marathonlaufen und Zinsen gemeinsam haben

Teil 1 von 2

Die Idee, zwei scheinbar völlig unterschiedliche Themen miteinander zu verknüpfen, kam mir – wie sollte es anders sein – während des Laufens. Genauer gesagt: Nach einer fordernden Tempoeinheit, als meine Sportuhr die Prognose für meine theoretische Marathonzeit aktualisierte. Es war auch reiner Zufall, dass mich am selben Tag zuvor im Büro diverse Zinsprognosen beschäftigten. Gegenüber Prognosen war ich schon immer skeptisch und konnte vermeintlich einfachen und viel zu konkret erscheinenden Zahlen nie etwas abgewinnen. Eine sekundengenaue Schätzung der Leistungsfähigkeit von meiner Laufuhr; die auf zwei Nachkommastellen gerundete Angabe für die 10-jährigen Bundrendite zum Jahresende 2026? Ich wäre schon froh zu wissen, welche Aktie der gerade einmal 40 DAX-Konzerne morgen am besten läuft.

„Prognosen liegen doch sowieso falsch.“ Einen Satz, der häufig zu hören und zu lesen ist, warum also noch darüber schreiben? Im Kontext dieser schlichten Äußerung fehlt häufig die sachliche Einordnung. Immerhin genießen eine Vielzahl von Schätzungen, trotz des schlechten Rufs, nach wie vor eine enorme Beliebtheit – nicht nur bei Läufern und Bankern.

Vorweg die obligatorische Definitionsfrage: Was ist unter einer Prognose eigentlich zu verstehen? Mit Blick in den Duden ist es die „[wissenschaftlich begründete] Voraussage einer künftigen Entwicklung, künftiger Zustände, des voraussichtlichen Verlaufs“. Sprich einer mehr oder weniger fundierten Schätzung, die uns einen Blick in die Zukunft erlauben soll. Um das Ganze mit Leben zu füllen, möchte ich in einem zweiteiligen Newsletter-Beitrag den Prognosen (welcher Art auch immer) eine Chance geben. Immerhin haben diese es gewagt, bereits in mein leidenschaftliches Hobby des Laufens vorzudringen. Dabei treten erstaunlich vielschichtige Parallelen zwischen der Marathonzeit- und Zinsprognosen auf, die denselben Fallstricken unterliegen.

Prognose und ihre größten Tücken

Um eine Prognose zu stellen, braucht es mal mindestens einen Erfahrungswert und im besten Fall sehr viele. Bank- und Researchhäuser, Ökonomen und unzählige andere Marktteilnehmer erstellen bspw. Zins-, Aktien- oder Cashflow-Prognosen, indem sie ihren Erfahrungsschatz um die ihnen aktuell zur Verfügung stehenden Informationen anreichern. Das Ergebnis ist jene soeben schon beschriebene Einschätzung der nahen oder entfernteren Zukunft. Das Schöne an „Erfahrungen“ in der Finanzwelt: Sie lassen sich meistens hervorragend quantitativ erfassen und analysierbar machen. Schwieriger sieht es dahingegen schon mit eher qualitativen Informationen wie z. B. Stimmungsindikatoren oder Äußerungen der Notenbanken aus. Wer denkt, dass so etwas wie Konjunkturbarometer hier Abhilfe verschaffen, täuscht sich: Auch diese basieren lediglich auf Erfahrungswerten der Befragten, die mit aktuellen Informationen angereichert sind.

Bei der Prognose einer Marathonlaufzeit verhält es sich ähnlich. Sportuhren stützen sich ebenfalls auf Erfahrungen der Vergangenheit. Sie vergleichen das persönliche Geschlecht, Alter, Gewicht und bisherige Leistungen mit ähnlich konstituierten Sportlern aus einer Grundgesamtheit. Solch individuelle, eher statische Informationen werden anschließend mit etlichen Datenpunkten aus vergangenen Trainingsleistungen aufgewertet, wie z. B. der Herzfrequenz in verschiedenen Intensitätsstufen. Auch das statistische Prognosemodell, welches mir meine Marathonzeit mitteilt, basiert schlussendlich auf Erfahrungen. Und auf den zweiten Blick sind diese ebenso analog der Finanzwelt menschengemacht: Menschliche Programmierer trainieren ihre Algorithmen mit vergangenheitsbezogenen Daten echter Sportler.

Folgende Herausforderungen können für Ersteller von Prognosen bzw. deren Schätzmodelle daher festgehalten werden:

- Identifizierung vergangenheitsbasierter Parameter, die bisher einen möglichst großen und stabilen Erklärungsbeitrag auf die gesuchte Variable aufweisen: Bspw. konjunkturelle Entwicklungen auf das zukünftige Zinsniveau oder ein absolviertes 10km-Rennen, das den Leistungsstand auf einer kürzeren Distanz widerspiegelt.

- Prognoseparameter basieren wiederum auf anderen Prognosen. Das beste Beispiel ist die Orientierung an der aktuellen Zinskurve, welche häufig als wichtiger Parameter für die eigene Prognosen miteinfließt. Getreu der Begründung, dass es wahrscheinlicher ist, dass der 10-jährige Swapsatz in einem Jahr eher um einen Prozentpunkt und nicht um drei Prozentpunkte vom heutigen Wert abweicht. Egal welche Zinskurve, sie alle spiegeln schlichtweg den Erwartungsdurchschnitt diverser (relevanter) Marktteilnehmer wider. In treuer Excel-Sprache spräche man von einem ernüchternden Zirkelbezug – #NV!

- Unbestritten ist zudem, dass kognitive Verzerrungen bei uns Menschen kaum vermeidbar sind. Bspw. neigen wir dazu, Informationen eine höhere Relevanz zuzuschreiben, welche unsere bisherigen Annahmen bestätigen. Hingegen gewichten wir eigentlich ebenso wichtige Informationen, die aber weniger gut in unser Weltbild passen, deutlich unter. Schuld ist der sogenannte Bestätigungsfehler.

Wenigstens etwas, das zugunsten der Prognosegüte von Sportuhren spricht? Die Algorithmen sind weniger subjektiven Verzerrungen ausgesetzt. Die Berechnungen bleiben wenigstens so lange stabil und „unbeeinflusst“, bis ein Softwareupdate kommt und sich im Code die Verzerrtheit der Programmierer einschleicht...

Schlechte und bessere Prognosen?

Prognosen können sich in der Anzahl der Parameter und Datenpunkte deutlich unterscheiden. Über die Prognosegüte, sprich der Vorhersage-Qualität der Modelle, muss dies jedoch nichts aussagen. So kann es sein, dass der Laie beim Börsentippspiel besser abschneidet als schlaue Wirtschaftswissenschaftler mit großen mathematischen Schätzern. Warum? Ex post ist dies von außen oft schwer zu ergründen, da Prognosemodelle häufig strenger Vertraulichkeit unterliegen und im Zeitalter der Künstlichen Intelligenz selbst von den eigenen Entwicklern nicht immer nachvollzogen werden können (Black Box).

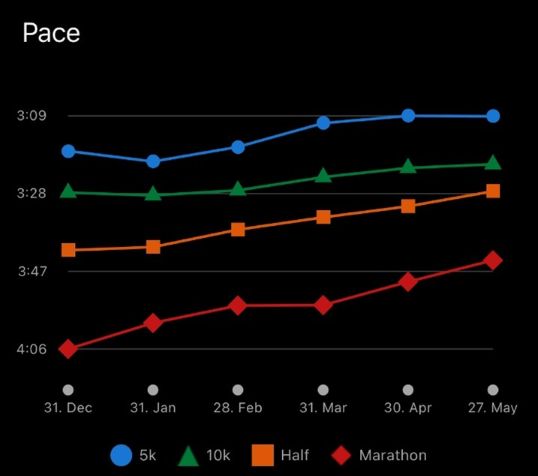

Auch im Ausdauertraining gibt es einfache Prognosen wie zum Beispiel unzählige Selbst-Rechner im Internet. Diese erfragen lediglich die persönliche 10km-Bestzeit, nicht viel mehr. Die „nächsthöhere“ Stufe ist dann schon die Laufuhr: Mit jedem hinzukommenden Training kann das in der Software enthaltene Modell einen weiteren Datensatz mit vielen Parametern und Datenpunkten verarbeiten, testen und fortlaufend abgleichen. Das Ergebnis ist eine Schätzung der bestmöglichen Pace für unterschiedliche Distanzen (s. Grafik 1).

Grafik 1: Quelle: Garmin-App, Schätzung der Zeit pro Kilometer auf geläufige Wettkampfdistanzen

In der letzten Ausbaustufe gibt es dann noch einen sogenannten Goldstandard unter den Messmethoden: Die vollumfassend und richtig durchgeführte Leistungsdiagnostik. Bei dieser werden nochmals mehr Parameter unter Laborbedingungen berücksichtigt. Hier messen professionelle Sportarztpraxen zusätzliche Werte wie das Blutlaktat oder Atemgase mittels Spirometrie auf dem Laufband ohne störende Umwelteinflüsse. Zwar kann die Leistungsfähigkeit dann genau zu diesem Zeitpunkt ermittelt werden, der Output bleibt aber weiterhin eine Prognose, deren Ergebnis nicht garantiert sind. In meinem Fall passten die Werte der Laufuhr zu denen der Leistungsdiagnostik erschreckend nah zusammen. Ist als Lob für die Genauigkeit meiner Laufuhr angebracht? Muss die „Wahrheit“ wohl genau dort liegen? Das bleibt weiterhin ungewiss...

Das Unerwartete als Zerstörer jeder Prognose

Ein oft übersehener Faktor, gerade weil er unsichtbar ist: das Unvorhersehbare. Ein kleines oder großes unerwartetes Ereignis kann jede Prognose über den Haufen werfen. Ob politische Unruhen, Naturkatastrophen, Zollkonflikte, milliardenschwere Sondervermögen und Steuererleichterungen – der unmittelbare und auch langfristige Einfluss solcher Ereignisse ist nicht abzusehen. Dies müsste Prognoseersteller veranlassen, ihre Berechnungen fortlaufend zu aktualisieren, was gerade Zeiten einer volatilen Markt- und Nachrichtenlage jedoch schwer bis unmöglich sein dürfte. Und von der Unwirtschaftlichkeit noch gar nicht gesprochen. Umso stärker sich relevante Einflussparameter verändern, desto unwahrscheinlicher ist es, dass die aufgestellte Prognose ihre gut gemeinte Richtigkeit behält. Im Extremfall kann es sogar so weit kommen, dass bspw. Handelsplattformen zusammenbrechen oder abgeschaltet werden. Preisstellungen sind dann nicht mehr möglich und Prognosen verlieren – wenngleich meist auch nur zeitweise – ihren „inneren Wert“.

Genauso kann es wortwörtlich beim Marathontraining laufen: Ein Unfall, eine Verletzung oder lediglich ein plötzlicher Krankheitsschub können die Vorbereitung oder den Wettkampf selbst anders verlaufen lassen als jede Schätzmethode prognostiziert. Zwar sind die Uhren inzwischen so klug (bzw. erfassen so viele Daten auch außerhalb des Trainings), dass sie erkennen, wenn der Körper etwas ausbrütet. Ein erhöhter Ruhepuls oder eine niedrigere Herzratenvariabilität sind empirisch gut belegte, aber natürlich ebenso nur aus Erfahrungswerten abgeleitete Beobachtungsgrößen. Die Analogie zum Worst Case? Der Wettkampf muss aufgrund starken Unwetters abgesagt werden oder die persönliche Teilnahme ist aus gesundheitlichen Gründen schlichtweg untersagt. Auch hier kann die Prognose nie auf die Probe gestellt werden, sie wäre schlichtweg „wertlos“.

Heute oder in der Zukunft?

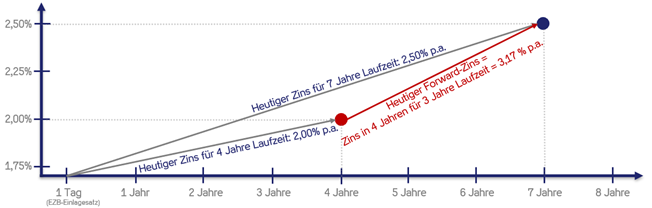

Wenn alle prognostizierten Annahmen exakt so eintreffen, landet man am Ende der Betrachtungsperiode genau bei dem Ergebnis, das man erwartet hat. Klingt so weit logisch, ist mit Blick auf die sogenannten Forward-Rates aber sehr erheblich. Wie bereits erwähnt, bilden die Spot-Rates vereinfacht nur den Durchschnitt der Erwartungen aller (relevanten) Marktteilnehmer ab. Die Rendite einer heutigen Anlage zum 7 Jahres-Swapsatz (Rendite = Spot-Rate) muss genau so hoch sein, wie die Rendite einer heutigen Anlage zum 4 Jahres-Swapsatz und anschließender Prolongation zum heutigen Forward-Swapsatz in 4 Jahren für eine 3-jährige Laufzeit. Die Renditen beider Anlagen sind am Ende der 7-jährigen Betrachtungsperiode genau gleich (s. Grafik 2) da kleinste Differenzen Arbitrageure sofort ausnutzen würden.

Grafik 2: Quelle: Eigene Darstellung, Verdeutlichung von Forward-Zinsen

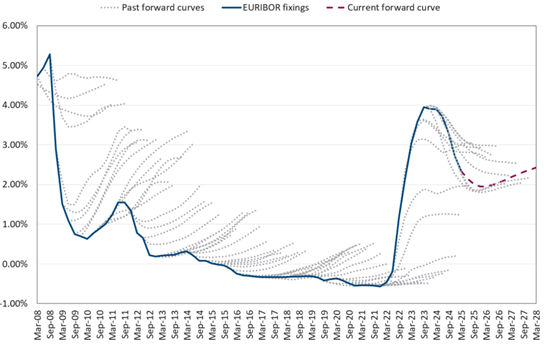

Die Aussage „Wir steuern ohne Zinsprognose, sondern stellen auf Forward-Rates ab“ ist bei Betrachtung der eminenten Ableitung der Forward- aus den Spot-Rates somit nicht haltbar, da auch diese wie erläutert das Resultat von Erwartungen und somit nichts anderes als Prognosen sind. Das hinzukommend ernüchternde dabei: Forward-Rates waren in der Vergangenheit selbst bei eher kurzfristigen Zinsen wie z. B. des 3-Monats-EURIBOR von überschaubarer Qualität. Oder um es deutlicher auszudrücken: Von enorm schlechter Qualität (s. Grafik 3).

Grafik 3: Quelle: Chatham Financial, 3-Monats-EURIBOR vs. historische Forward-Kurven

Die Analogie zum Laufsport ist auch hier spannend: Der Sportuhr kann in den Einstellungen taggenau mitgeteilt werden, wann der Marathon stattfindet, für den eine Prognose ermittelt werden soll. Findet der Marathon bspw. erst in drei Monaten statt, schätzt der Algorithmus auf Basis des aktuellen Leistungsstatus (Art „Spot-Rate“) und unter Annahme der wahrscheinlichsten Verbesserung durch künftiges Training bis zum Wettkampftag die mögliche Finisher-Zeit (Art „Forward-Rate“) ab. Das Ganze soll auf die Sportler so sehr ausgefeilt wirken, dass sogar bereits heute die wahrscheinlichsten klimatischen Bedingungen für den Wettkampfzeitpunkt und -ort Berücksichtigung finden. Heruntergebrochen: Entweder ein durchschnittlich kühler Herbsttag in Berlin oder ein hitziger Sommermarathon in Athen... Möglichkeiten zur Arbitrage beim Laufen? Höchstens durch sportlich unsaubere Methoden mittels Dopings direkt am Wettkampftag, welche die Uhr schlichtweg positiv „überraschen“ würden.

In der nächsten Newsletter-Ausgabe der KC Risk AG lesen Sie den zweiten Teil des Beitrags. Bleiben Sie gespannt… und gerne auch aktiv!