Was Marathonlaufen und Zinsen gemeinsam haben

Teil 2 von 2

Prognosen – ob für mögliche Marathonzeiten oder zukünftige Zinsen – basieren auf Erfahrungswerten und aktuell zu Verfügung stehenden Informationen. Trotz ihrer bekannten Ungenauigkeit bleiben sie jedoch beliebt. Sowohl Laufuhren als auch Finanzmodelle nutzen vergangene Daten, um zukünftige Entwicklungen vorherzusagen. Dabei gibt es zentrale Herausforderungen: Interdependenzen bei getroffenen Annahmen, subjektive Verzerrungen der Ersteller und die Unvorhersehbarkeit externer Ereignisse. Auf dem Zinsmarkt sind selbst Spot-Rates und die daraus abgeleiteten Forward-Zinsen letztlich Schätzungen. Die Parallelen zwischen Lauf- und Finanzprognosen zeigen eindrucksvoll: Selbst Systeme mit den vermeintlich besten Daten und Annahmen können vom Unvorhersehbaren schnell überholt werden.

Falls Sie sich den ersten Teil des Beitrags nochmal in Erinnerung rufen wollen: Hier zum ersten Teil.

Annahme der Konstanz: Gut gemeint, aber…

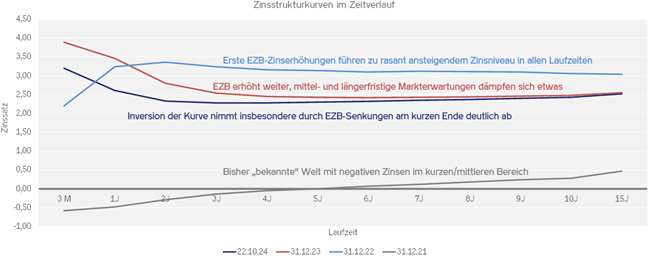

Statistische Schätzer setzen aus Gründen der Einfachheit bei schwer kontrollierbaren Parametern häufig deren simple Konstanz voraus (wenn sie nicht gleich einfach aus dem Modell rausgeworfen werden…). Wenn Prognosen nicht gut funktionieren, ist es dann am besten, so zu tun, als würde die gesuchte Variable einfach selbst konstant bleiben? Nach all den zerschmetternden Parolen gegen Prognosen, wirkt die Annahme keiner Veränderungen erstmal verlockend. Sich losgelöst von Erfahrungswerten, Parametern und Wahrscheinlichkeiten einzugestehen, dass wahrsagerische Glaskugeln noch erfunden werden müssen. Bekanntermaßen bildet die Annahme der Konstanz aber leider genauso schlecht die Wirklichkeit ab wie vermeintlich schlaue Prognosen: Zinskurven waren in der Vergangenheit nie konstant und werden es wahrscheinlich auch zukünftig nicht sein (s. Grafik 4). Für bestimmte Marktteilnehmer liegt hier aber auch die Chance: Durch die bewusste oder unbewusste Positionierung in bestimmten Laufzeitbändern können zusätzliche Performancebeiträge generiert werden. Eine solche „Wette“ kann für einige der Ansporn sein, überhaupt zu investieren.

Grafik 1: Quelle: Eigene Darstellung, Verdeutlichung der Volatilität am Zinsmarkt

Auf der anderen Seite wäre es zudem unrealistisch, wenn die persönliche Laufleistung für Ewigkeiten auf demselben Niveau verharrt – egal was für diese (oder gegen diese) getan wird und egal welche Parameter sich ändern. Diese wäre (zumindest bis zu einem bestimmten Alter) zusätzlich auch äußerst demotivierend… Eine nahezu konstante Form kann vielleicht ein bis maximal zwei Tage aufrechterhalten werden. Im weiteren Zeitverlauf würde die Prognose durch weiteres Training (oder auch durch verändertes oder heruntergefahrenes Training) jedoch wieder wandern. Ein gravierender Vorteil gegenüber der Finanzwelt hat das Training im Sport jedoch: Durch schlaue und nachhaltig ausgerichtete Belastungssteuerung lässt sich echtes „Alpha“ generieren und die persönliche Leistungsfähigkeit tatsächlich verbessern. Fleiß zahlt sich bis zu einem gewissen Kipppunkt aus, limitierend wirkt dann nur noch das individuelle Talent. Der Erzielung von Überrenditen, sprich einer aktiven Positionierung, an den Kapitalmärkten geht dahingegen immer eine gewisse Wette voraus.

Und was nun…?

Bei der Eckwertplanung bleibt den Banken häufig nichts anderes übrig, als auf „irgendeine“ Zinsprognose oder die Annahme konstanter Zinsen zurückzugreifen. Wichtig hierbei ist, dass man sich den im ersten Teil des Beitrags aufgezeigten Tücken von Prognosen fortwährend bewusst ist und die eigene Planung bei größeren Verwerfungen bzw. in strategisch verankerten Intervallen kritisch überprüft. Nebenbei gilt dies selbstverständlich nicht nur für die Entwicklung von Zinsen, sondern auch für Konditionen, Margen, Wachstumsannahmen oder bilanziellen Verschiebungen.

Aus Sicht der Steuerung sollte hingegen ein entscheidender Unterschied im Vergleich zur Planung vorherrschen. Im besten Fall muss hierbei kleingliedriger und analytischer vorgegangen werden. Der Planungsabgleich sollte fortlaufend sowohl geläufige (Zins-)Szenarien als auch Stress- und / oder adverse Szenarien berücksichtigen – ganz unabhängig von irgendwelchen Prognosen und Wahrscheinlichkeitsrechnungen! Das verfolgte Ziel muss vielmehr sein, unabhängig tatsächlicher Zinsentwicklungen eine stabile und weitgehend effiziente Vermögens- und Risikolage aufzuweisen, die mit der Zeit in einer Stärkung der Eigenmittelbasis mündet. In beiden Dimensionen sollten keine Extrempositionierungen eingenommen werden. Nicht einmal dann, wenn der Status Quo im Abgleich mit eigenen Erfahrungen und empirischen Daten, eine vermeintlich maximal schlechte oder chancenreiche Marktsituation anzeigen. Es gibt keine Garantie, dass Extreme nicht extremer werden können und aus großvolumigen Chancen wider Erwarten doch hohe Vermögensverluste entstehen.

Auch bei der Analogie zum Laufen lässt sich eine Differenzierung zwischen Trainingsplanung und -steuerung erkennen: Übergeordnet muss im Rahmen der generellen Saison- und Wettkampfplanung ein realistisches und pauschal genug definiertes Ziel festgesetzt werden. Als Laufeinsteiger sollte man sich für den ersten Marathon nicht gleich eine Zeit von unter drei Stunden vornehmen. Und zwar selbst dann nicht, wenn dies von der Uhr nach den ersten Trainingswochen als möglich suggeriert. Am Ziel ankommen lautet hier vielmehr die Devise. Wer dies nicht befolgt, setzt sich der Gefahr aus, mit dem ersten Marathon großen Frust zu ernten und die Laufschuhe zeitnah wieder im Keller verschwinden zu lassen.

Auf der anderen Seite die Steuerung: Das Training im Detail. Ausgewogenheit ist auch hier das oberste Credo. Es darf durchaus experimentiert werden: Welche Trainingsformen wirken am besten? Strategisch denken: Ist man noch auf dem richtigen Weg? Und keinesfalls: Was verspricht die Prognose, was erzählen mir Daten und Wahrscheinlichkeiten? Auch das Ausreizen von Extremen im Sinne übermäßiger Umfangs- oder Intensitätssteigerung führen oftmals zu psychischem sowie physischem Übertraining und Verletzungen.

Die entscheidenden Punkte

Übergeordnetes Ziel nicht aus den Augen verlieren

Die strategische Planung der Bank

Das übergeordnete Ziel des Sportlers bspw. einen Marathon zu laufen

Nicht verrückt machen; auf Ausgewogenheit achten

Auswirkung von Zinsszenarien unabhängig deren Wahrscheinlichkeiten beurteilen

Auf eigenes Körpergefühl hören, die Daten auch mal nur Daten sein lassen

Hausaufgaben nicht nur abarbeiten, sondern auch verstehen lernen

Treasury und Zinsentwicklung in die Gesamtbank integriert betrachten, keinen blinden Fleck haben

Richtige Belastungssteuerung im Training finden und individualisieren

Mit unerwarteten Ereignissen umgehen können; alles hat seinen Grund…

Aus Verlusten durch aktive Positionierungen (Zinswetten!) lernen

Aus begangenen Trainingsfehlern lernen, sich ehrlich reflektieren

Ein Satz eingangs des zweiteiligen Beitrags: „Prognosen liegen doch sowieso falsch“. Wir wissen nun: Wenn Menschen oder Algorithmen tatsächlich mal gut geschätzt haben, sprechen wir besser von Zufall. Oder noch besser: Von Glück. Sollten wir also lieber prognostizieren wie viel Glück jemand hat?

Ich sehe schon das #NV…